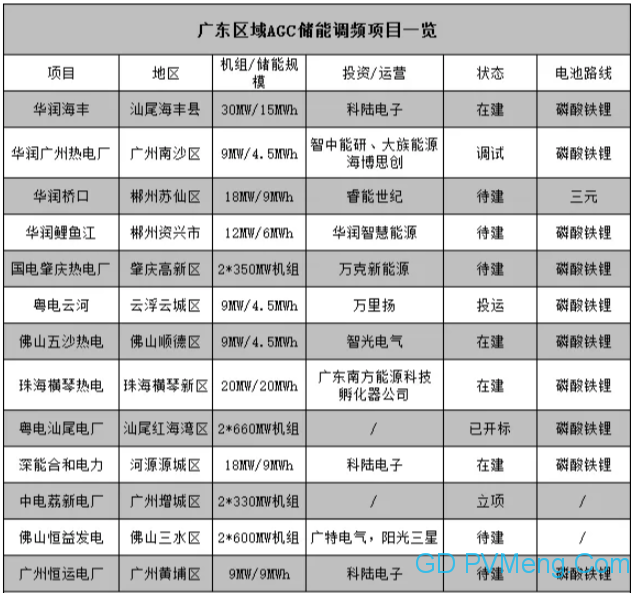

这些项目从南到北分布广泛。南网广东区域包括广东电网、广州供电局和深圳供电局三大板块。除深圳供电局区域少有火电厂外,这些项目广泛分布在广州、佛山、肇庆、云浮、河源、珠海、汕尾,乃至湖南的郴州,东西南北皆有。

所涉及到的机组,只有珠海横琴是燃气机组,它同时兼具调频和黑启动等任务。其余各项目均为燃煤机组,既有百万千瓦机组,也有30万、60万千瓦级别机组,同时也涉及到亚临界、超临界和超超临界等不同状态。

而电池路线方面,几乎都是磷酸铁锂一统天下。目前看来,华润湖南桥口项目,由睿能世纪中标,提出的是三元锂方案。此外,近日公布中标公示的佛山恒益2*600MW机组储能调频项目,由于中标第一候选人为广特电气和阳光三星这组联合体,因阳光三星在合肥的关联公司即是三元锂电池生产企业,有可能也会采用三元锂路线。

尽管招标项目增长迅猛,但需要注意到的是,实际投运项目并不如预期。从公开披露的信息看,和山西、蒙西市场相比,广东目前实际投运项目仅1个。多个去年完成招标的项目迄今仍处在待建或在建阶段,其中原由,各自驳杂。这也给了今年多个项目争相立项招标的时间窗口,谁先投运,便可先期获利。

广东电储能项目早期代表,是深圳宝清储能示范电站,它与国网区域的河北张北储能示范项目一道,在2010年前后即从南北分别试点,肩负过河摸石头的职责。待到2017年储能市场开始起势之后,南方能监局先后发布了多份文件。

其中的主要两份文件,即为2017年底发布的《南方区域电化学储能电站并网运行管理及辅助服务管理实施细则(试行)》,以及2018年8月底公布的《广东调频辅助服务市场交易实施细则(征集意见稿)》。

这两份文件,前者是南方区域“两个细则2017版”的配套文件,主要针对调峰,也涉及调频、黑启动等;后者则是广东电力现货市场系列规则的配套文件,明确了调频的收益空间,即为“里程补偿+容量补偿”。这两份文件都承认了电储能的市场主体地位,尤其是后者的出台,是导致广东AGC储能调频项目在短时间内骤然爆发的关键推手。

多位业内人士向“储能100人”透露,从理论投资回报率来看,由于山西、华北等地AGC调频申报价格下调,广东区域因收益的构成,相较之下有望取得更优的投资回报。

不过,广东AGC储能调频市场因为“空间有限、窗口短暂”的时空逼仄特点,给决策者静观待变的缓冲期并不多。

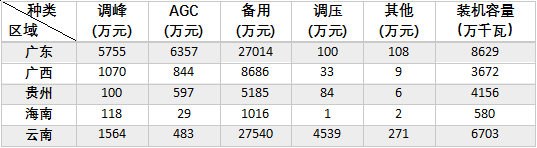

根据国家能源局公布的数据,2018年上半年,全国AGC补偿费用总额为20.13亿元,广东仅为6357万元;2018年全年AGC补偿费用总额为40.87亿元,广东2018年全年数据暂未公布,但相比上半年应该也增长不多。