2018年第46周(11月12日至18日)(每周持续更新)

本周主要内容:可再生能源电力配额 光伏行业价格、光伏行业分析、风电行业分析、新能源行业分析

新能源行业动态:

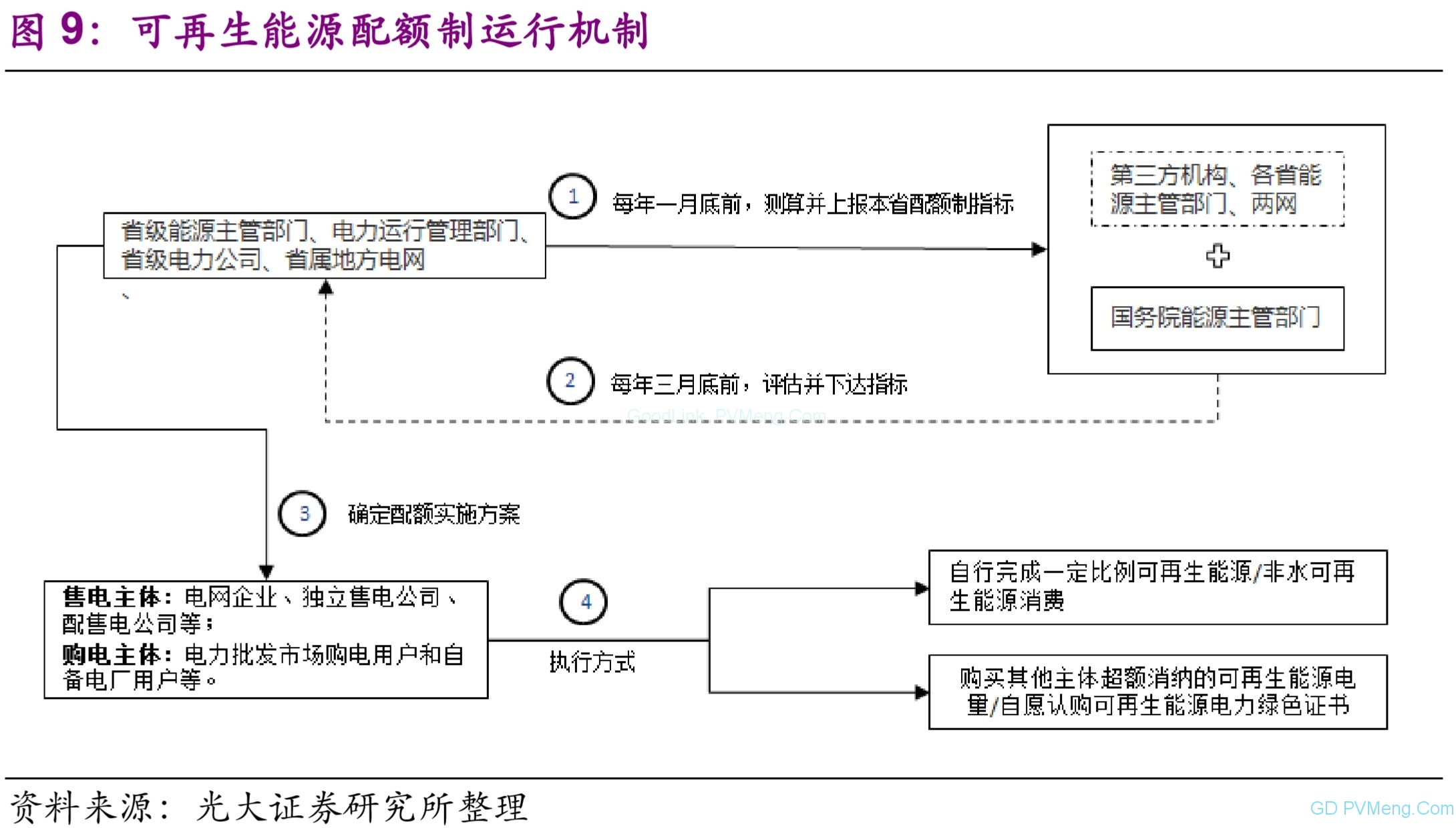

【光大证券-电力设备新能源 181118】可再生能源配额制第三版征求意见稿发布

国家能源局积极推动可再生能源消纳,运营企业有望受益。11 月 15 日,国家能源局综合司下发征求《关于实施可再生能源电力配额制的通知》意见的函,三度征求关于可再生能源电力配额制以及相关考核方法。 与前两版相比,第三版征求意见稿进一步明确实施主体、配额指标(可再生能源总量配额指标以及非水可再生能源配额指标)以及考核方法。 根据《通知》相关内容,2018 年各省指标仅用于自查,可再生能源配额 制考核机制将于 2019 年正式启动,相关指标将于 2019 年 Q1公布。指标 类型包括约束性指标以及激励性指标,激励性指标在约束性指标基础上 上浮 10%。我们认为,配额制结合绿证的落地和执行将进一步促进可再 生能源消纳,绿证销售有助于加速运营端企业现金流改善。

【中信建投181116】配额制再征意见,19 年 考核加速落地

事件

11 月 15 日,国家能源局综合司发布《关于实行可再生能源电力配额制的通知》(征求意见稿),这是可再生能源配额制第三次征 求意见。征求意见稿明确将从 2019 年起实施配额考核,具体指 标将于2019 年一季度发布。

简评

托底新能源,设置约束性指标与激励性指标 此次征求意见稿与上一稿最大的区别在于明确各省应达到的最 低可再生能源比重为约束性指标,按照超过约束性指标 10%确定 为激励性指标。

调低约束性指标降低达标压力,调高激励性指标提高消纳预期 与前次征求意见稿相比,此次约束性指标普遍调低,降低了各省 的达标压力。 2018 年约束性指标调低的省份有新疆、青海、甘肃、 云南、海南、安徽共 6 省,其中新疆下调 1.5 pct,其余五省下调 0.5 pct; 2020约束性指标下调的省份共11个,其中新疆下调5 pct, 湖南下调 4.5 pct,其余九省下调 0.5-1.5 pct。相比之下激励性指 标普遍调高,提高了各省消纳预期。其中 2018 激励性指标仅新疆和海南维持不变,其余省份均有上调,上调幅度 0.2-1.8 pct; 在 2020 激励性指标中,新疆、湖南、福建、安徽、广东分别下 调 3.4 pct、3.2pct、0.4pct、0.3pct 与 0.1pct,其余省份均有 0.3-2.5 pct 的上调。

整体达标无忧,各省达标难度分化 以 17 年底各省可再生能源装机量作为基数,按照非水可再生能源电量缺口中风电与光伏发电占比各半计算,达到 18 年约束性 指标只需新增风电装机约 20GW、光伏装机约 30GW;达到 20 年约束性指标需新增风电装机 71GW、光伏装机 108GW,因而整 体达标压力不大。细分省份来看,为实现 20 年达标,海南、重 庆、四川、贵州、云南等西南省份需新增装机折合风电低于 1GW, 装机压力较小;江苏、山东、广东等东部与南部沿海负荷中心地 区需新增装机折合风电超 10GW,达标压力较大。

明确奖惩机制,设置直接交易作为完成配额的补充方式 在绿证交易之外,征求意见稿设置了超额消纳电量直接交易作为补充完成配额方式,并由双方自主定价。奖励机制有二:1)超额完成激励性指标的省份,超额完成的部分不纳入该地区能耗双控考核;2)对纳入能耗考核的企业,超额完成部分不计入其能耗考核。惩罚机制方面,引入不良信用记录与联合惩戒。奖惩机制的明确将有助于配额制后续的贯彻执行。

【联讯电新新能源专题之一181115】配额制 明年将执行,确保新能源消纳,稳定 装机需求

【川财证券-能源行业观察281115】10月全国光伏发电同比增长18.8%

【天然气】根据国际能源署(IEA)预测,到 2040 年,世界对天然气的需求将比2017 年增加 45%,达到 5.399 万亿立方米,主要增长将来自中国和中东国家。中国的需求将增加三倍,达到 7100 亿立方米;中东国家将增加 60%,达到 7940 亿立方米;印度也将增长三倍,达到 1710 亿立方米;东南亚国家将增长 1.7 倍,达到 1700 亿立方米。(商务部)

【煤炭】中国煤炭工业协会副秘书长张宏在北京表示,中国明年煤炭消费可能会继续增长,但增速会低于 2018 年的水平。煤炭价格可能会相对稳定。(Wind)

【新能源】国家统计局发布消息显示,2018 年 10 月份全国风电生产放缓,风电同比增长 4.2%,增速分别比上月回落 9.3 个百分点;光伏发电增速加快,得益于部分地区光照条件较好,同比增长 18.8%,比上月加快 15.9 个百分点。1-10 月份,新能源发电量占全部发电量的 10.2%,比去年同期提高 0.8 个百分点。(国家统计局)

【交运】发改委表示,近期批复了包头至银川铁路银川至惠农段、上海经苏州至湖州段、重庆至黔江等三个高铁项目可研报告,总里程 529.14 公里,总投资1031.65 亿元。(证券时报网)

光伏方面,11 月 2 日能源局召开会议,会议传达了以下观点:1) 2022 年前光伏都有补贴,有补贴项目和平价上网项目并行;2)十三 五光伏目标要提高,可以比 210GW 更积极一些;3)加快研究制定并 出台明年政策;4)认可户用光伏指标单独管理等。此次政策调整给行 业带来新的机遇,“5.31 新政”以来光伏行业的悲观情绪将得到较大缓 解。与此同时,欧洲“双反”的取消,海外需求随着产品价格下降而 扩张等也将持续利好行业。

【川财证券181113】中美两国就深化能源领域合作交换意见

【能源】13 日国家能源局发布新闻,11 月 1 日,国家能源局副局长刘宝华在北京 会见美国联邦参议院拉马·亚历山大率领的参、众两院访华代表团,双方就深化中 美两国在煤炭、天然气、核能、风电、光伏等领域的合作交换了意见。美国驻华大

使泰里·布兰斯塔德参加会议。(国家能源局)

【新能源】根据政府数据,印度在 2018 年 1 月至 6 月期间增加了近 6 吉瓦的太 阳能发电容量。在此期间,还增加了约 1.4 吉瓦的风能发电能力。截至 2018 年 6 月底,印度的太阳能发电容量首次超过 23 吉瓦,而可再生能源总装机容量超过 73 吉瓦。在可再生能源容量范围内,风电仍然是主导者,拥有近 50%的份额,装机容量为 34.4 吉瓦。(电缆网)

【华泰证券181113】电力设备新能源行业 18 年三季报总结-业绩承压,坚守龙头

业绩持续分化,积极边际变化显现,维持“增持”评级 18 年前三季度板块营收同比增速为 13%,低于 17 全年 18%的营收同比增 速。从全产业链来看,电控、设备和资源等板块收入增长较快。锂电板块 虽有降价影响,板块整体“以量补价”推动营收增长,各环节产品竞争力 突出的龙头业绩强者恒强;光伏行业“531 新政”影响在三季报中显现, 营收增速降低至 3%,近期地方补贴出台及 “十三五”新能源发展规划调 整,我们判断已经处于政策底部。风电行业装机量和弃风率双重利好,我 们认为板块复苏持续得到验证。我们维持对行业的“增持”评级。

锂电:板块“以量补价”,产品竞争力突出的龙头强者恒强 从量上看,18 年前三季度新能源汽车销量同比增长 81%,电池装机量同比 增长 96%,产业链整体放量;从价上看,各环节基本同比下滑,企业降本 不及降价力度,板块平均毛利率同比下降 4.63pct。前三季度产业链龙头宁 德时代扣非归母净利同比增长 89%,远高于板块内归母净利平均 12%的增 速。我们认为产业链龙头依托强产品竞争力,市占率和毛利率表现优异, 呈现强“以量补价”效应。

光伏: “531 新政”影响显现,龙头市占率提升,行业近于底部 受“531 新政”严控光伏规模影响,18 年前三季度新增装机量 34.54GW (同比-20%), 其中地面电站新增装机量 17.4GW(同比-37%),地面电站 转向分布式电站趋势延续。受产能集中释放及国内需求收缩影响,硅片价 格大幅调整,截至 18 年三季度末,单、多晶硅片价格分别同比下降 44% 和 47%,制造端利润被快速挤压。行业量价双向承压,龙头企业凭借成本 优势,加速市占率提升。近期地方补贴出台及 “十三五”新能源发展规划 调整,行业将迎来边际改善,我们认为已现底部特征。

风电:装机弃风一升一降,周期向上持续验证 18 年前三季度,我国新增风电发电装机容量 12.61GW,同比增加 2.36GW, 四季度有望迎来吊装高峰;风电弃风率 7.7%(同比-4.3pct), 风电设备平 均利用小时数为 1565 小时,较去年同期增加 178 小时,风电场运营效率 明显提升。18 前三季度风电行业营收整体同比增长 9.08%。风电行业管理 费用率为 5.7%,同比下降 1.8pct,成本管控加速风电平价,周期向上持续 验证。我们认为风机价格战暂告段落、风电场造价有望回归到合理水平。

【光大证券20181112】光伏板块预期修复,电动车销量稳定增长

光伏:板块信心得到修复,后期政策落地产业有望迎来实质性回暖。 自“531”以来光伏行业下游新增装机规模与产业链各环节产品价格同比均出现大幅下降,前三季度新增装机 34.5GW,单三季度新增装机 10GW, 同比均出现大幅下滑。叠加印度征税以及中美贸易摩擦(影响对美出口 逆变器产品),行业情绪整体悲观。11 月 2 日关于“十三五”太阳能发展中期成果评估座谈会未有具体政策以及相关规划出台,但涉及关键议题包括“十三五”期间光伏整体建设规模规划、电站建设指标发放以及补贴电价机制等,仍能体现政府对光伏中长期支持与鼓励发展积极态度。

国家能源局与扶贫办上周发布《关于上报光伏扶贫项目计划有关 事项的通知》,新一批光伏扶扶项目指标有望于年底发放。《通知》要求 各地在 11 月 10 日前上报拟新建光伏扶贫项目计划,并将于 11 月 10-20 日将集中审核。《通知》强调各地需精准识别扶贫对象(列入国家光伏扶 贫实施范围的建档立卡贫困村的建档立卡贫困户),严格落实申报条件 (相关项目实施范围、扶贫对象、建设方式以及规模、建设资金等按照 《光伏扶贫电站管理办法》沿革管理),并特别强调光伏扶贫电站应由各 地根据财力可能筹措资金建设,不得负债建设,企业不得投资入股,电网承诺电站以及接入电网工程同步建成投产,并保障全额消纳。国家扶贫办相关领导在 11 月初亦表示,今年年底将下发“十三五”第二批光伏扶贫计划,相关项目将严格按照《光伏扶贫电站管理办法》实施。考虑 2018年年初首批光伏扶贫电站建设规模为4.18GW,“十三五”期间整体光伏扶贫电站建设规模为 15GW,我们预计年底光伏扶贫电站建设规模将在 4-5GW,为明年光伏行业需求提供一定支撑。

风电:主机龙头订单同比增长,海上风电维持高景气度。风电方面, 多家风电整机企业公布三季报情况,维斯塔斯,上海电气以及金风科技 等龙头企业新增订单或在手订单均出现大幅增长,其中维斯塔单三季度 新增订单 3.3GW(2018 年累计新增订单 8.7GW),同比增幅 25%;金风 科技截止三季度末在手订单达到 18.4GW,同比增幅 18.2%;上海电气累 计在手风机设备订单 178.6 亿,较上年度末增长 17.7%,其中海上风电订 单占比达到 2/3。海上风电建设维持高景气度,截至 2018 年前三季度, 我国 2018 年海上风电新增装机 1.02GW,相关项目建设规模以及投资规模 大、技术难度高,政府以及企业携手合作、积极布局海上风电产业,本周浙江岱山海上风电产业基地战略合作协议签订,有望进一步带动浙江省海上风电建设。

岱山海上风电战略合作协议落地,政企合作促进当地海上风电产 业建设。2018 年 11 月 6 日,浙江省岱山县政府与湘电风能有限公司、中 交三航局舟山海洋工程有限公司以及宁波东方电缆股份有限公司签署战 略合作协议,由湘电风能有限公司负责建设风机制造研发中心(总投资 约 10 亿);中交三航局舟山海洋工程有限公司负责组装以及配套工程以 及结构件等制作(总投资约 2 亿);宁波东方电缆股份有限公司以资源、 资金、技术、市场等参与岱山风电产业链基地建设。截至 2018 年三季度, 我国海上风电新增并网规模达到 1.02GW,2018 年年初至今新增签约/核准海上风电项目超过 13GW,海上风电建设持续高景气度。江苏、浙江、上海、福建等地海上风电资源丰富,我们认为,岱山海上风电战略协议落地有望带动当地海上风电产业加速发展。